1. Tổng quan

Báo cáo Kết quả kinh doanh cung cấp cái nhìn tài chính tổng thể, giúp anh/chị nắm bắt được doanh thu, chi phí và lợi nhuận của toàn chuỗi, nhóm cửa hàng hoặc từng cửa hàng cụ thể trong một kỳ kinh doanh. Báo cáo này còn cho phép so sánh hiệu quả hoạt động với kỳ trước, từ đó đưa ra các quyết định chiến lược kịp thời.

2. Các bước thực hiện

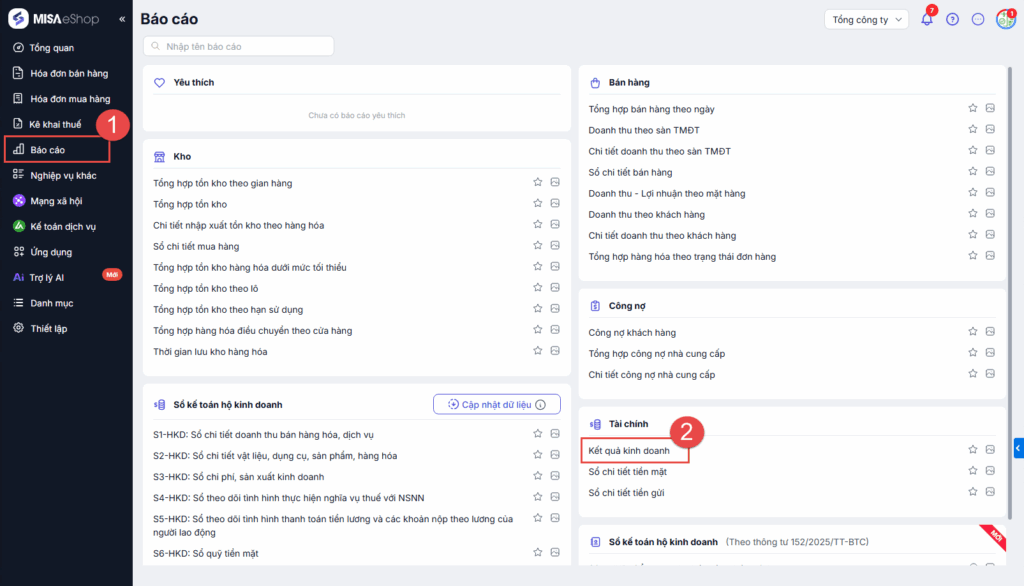

Bước 1: Tại màn hình tổng quan, chọn Báo cáo\Kết quả kinh doanh

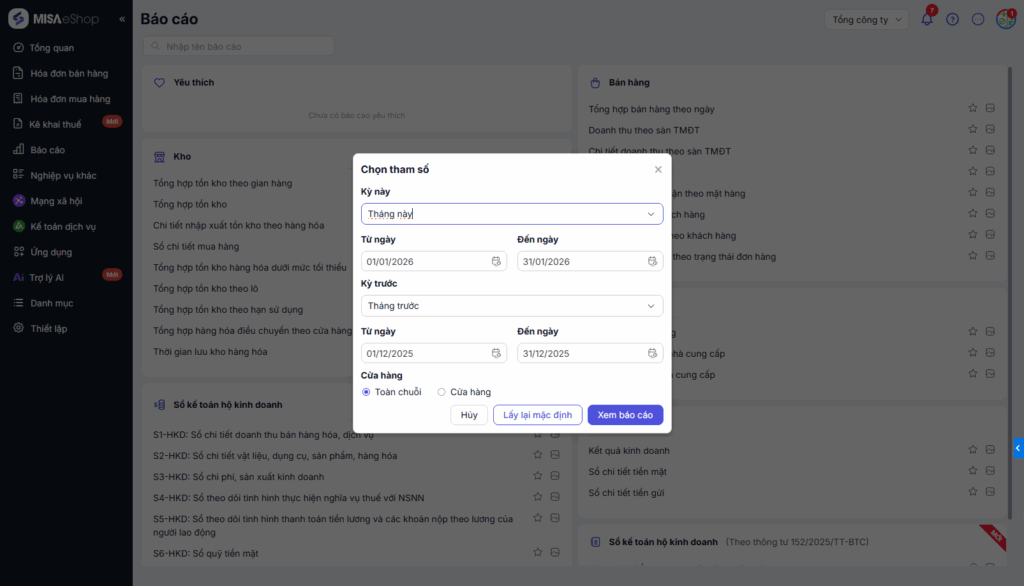

Bước 2: Chọn tham số báo cáo

- Kỳ này: Chọn thời gian kỳ này theo Tháng, Năm, Quý hoặc chọn kỳ theo ngày cụ thể.

- Kỳ trước: Khi đã chọn Kỳ này -> Hệ thống mặc định kỳ trước là khoảng thời gian liền kề ngay trước Kỳ này.

- Cửa hàng: Chọn xem báo cáo của Toàn chuỗi hoặc cửa hàng:

- Chọn Toàn chuỗi: hệ thống báo cáo cộng tổng số liệu từ các cửa hàng đã chọn.

- Chọn Cửa hàng: Chọn 1 hoặc nhiều cửa hàng (lúc này sẽ coi Tổng công ty ngang cấp với 1 cửa hàng).

- Quản lý toàn chuỗi tại Tổng công ty: Có thể xem theo Toàn chuỗi hoặc từng cửa hàng/nhóm.

- Quản lý theo nhóm cửa hàng: Chỉ xem được dữ liệu của các cửa hàng trong nhóm được phân quyền.

- Quản lý tại từng cửa hàng: Chỉ xem được dữ liệu của cửa hàng mình phụ trách.

Nhấn Xem báo cáo.

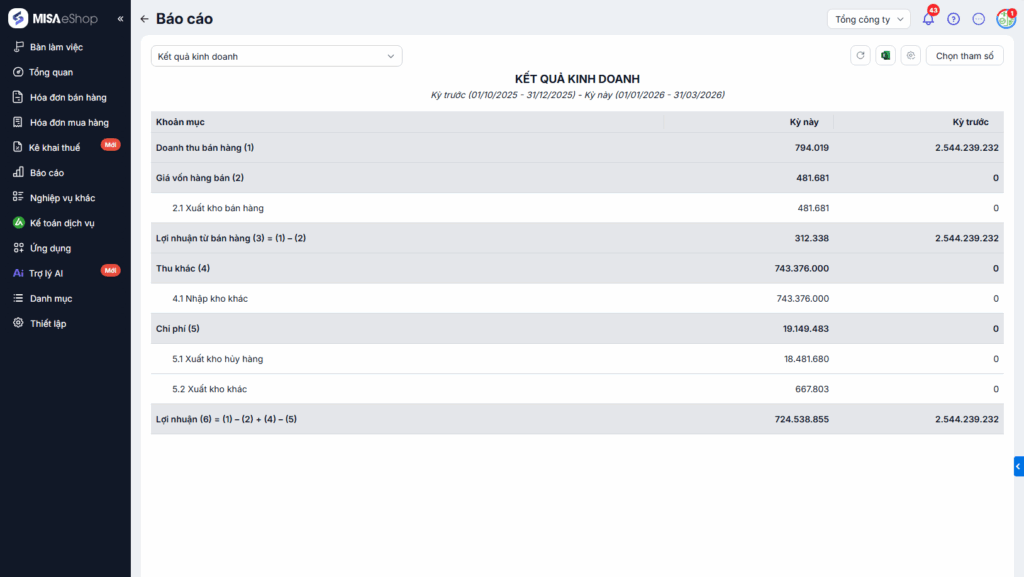

Thống kê tình hình kinh doanh trong kỳ và so sánh doanh thu/chi phí/lợi nhuận với kỳ trước.

- Doanh thu bán hàng (1): Hệ thống lấy trường Doanh thu trong đơn hàng eShop với các đơn có thời gian Đã hoàn thành đối với đơn POS, Đã giao hàng – Đã xác nhận đối với đơn Sàn và Đã giao hàng với đơn MXH, Nguồn khác trong kỳ báo cáo.

- Khoản mục: Giá vốn hàng bán (2) = (2.1) + (2.2)

- (2.1) Xuất kho bán hàng

- Tổng tiền của các phiếu xuất kho ứng với các đơn hàng đã ghi nhận doanh thu bán hàng ở mục (1).

- Lưu ý: Đối với đơn hàng đồng bộ về sau khi kết nối: hệ thống sẽ không sinh phiếu xuất kho, không ghi nhận giá vốn.

- (2.2) Nhập kho hàng đổi trả

- Tổng tiền của các phiếu nhập kho trả hàng/hoàn hàng tham chiếu tới các đơn trả hàng đã ghi nhận doanh thu ở mục (1) bao gồm cả số âm.

- (2.1) Xuất kho bán hàng

- Lợi nhuận từ bán hàng (3) = (1) – (2)

- Thu khác (4) = 4.1 + 4.2 + 4.3.

- (4.1) Thu khác: Tổng tiền các phiếu thu khác trong kỳ.

- (4.2) Nhập kho khác: Tổng tiền các phiếu nhập kho khác có ngày tạo trong kỳ báo cáo.

- (4.3) Nhập kho thừa do kiểm kê: Tổng tiền các phiếu nhập kho thừa do kiểm kê có ngày tạo trong kỳ báo cáo.

- Chi phí (5)

- Tổng tiền các phiếu xuất kho khác + phiếu xuất kho thiếu do kiểm kê + phiếu chi khác có ngày tạo trong kỳ báo cáo.

- Đối với phiếu chi khác: Lấy theo mục chi trong phiếu, mỗi mục chi sẽ là một dòng trên báo cáo.

- Các phiếu không có mục chi và mục chi là Chi phí khác thì gộp vào Chi phí khác.

- Hệ thống không lấy lên mục Chi mua hàng hóa.

- Chú thích: Chi phí lấy theo mục chi, lấy theo thứ tự trong danh mục thu/chi.

- (5.1) Chi phí nhân công

- Tổng tiền các phiếu chi có mục chi là chi phí nhân công.

- (5.2) Chi phí điện

- Tổng tiền các phiếu chi có mục chi là chi phí điện.

- (5.3) Chi phí nước

- Tổng tiền các phiếu chi có mục chi là chi phí nước.

- (5.4) Chi phí viễn thông

- Tổng tiền các phiếu chi có mục chi là chi phí viễn thông.

- (5.5) Xuất kho khác

- Tổng tiền các phiếu xuất kho khác trong kỳ.

- (5.6) Xuất kho thiếu do kiểm kê

- Tổng tiền các phiếu xuất kho thiếu do kiểm kê.

- (5.7) Chi phí khác

- Tổng tiền các phiếu chi khác không có mục chi và mục chi là chi phí khác.

- (5.1) Chi phí nhân công

- Lợi nhuận (6) = (1) – (2) + (4) – (5)

Chúc Anh/Chị thực hiện thành công!

https://www.misaeshop.vn/

https://www.misaeshop.vn/

Cộng đồng hỗ trợ miễn phí

Cộng đồng hỗ trợ miễn phí

Diễn đàn

Diễn đàn

Chat trực tiếp

Chat trực tiếp

Hướng dẫn qua YouTube

Hướng dẫn qua YouTube

Email

Email