Trường hợp 1. Cơ quan thuế từ chối do “MST trên HSKT của NNT không tồn tại”?

Nguyên nhân: Mã số thuế cũ khai báo trên tờ khai không khớp với dữ liệu trên dịch vụ công của cơ quan thuế.

→ Anh/Chị có thể đã nhập sai thông tin mã số thuế cũ hoặc nhập mã số thuế cũ là số Căn cước công dân.

Cách khắc phục:

Bước 1: Tra cứu thông tin mã số thuế.

- Đăng nhập vào Dịch vụ công: https://dichvucong.gdt.gov.vn/tthc/login

- Truy cập Quản lý địa điểm kinh doanh.

- Tra cứu và ghi nhận Mã số thuế cũ chính xác.

-> Xem hướng dẫn chi tiết tại đây.

Bước 2: Sửa lại thông tin mã số thuế cũ trên phần mềm.

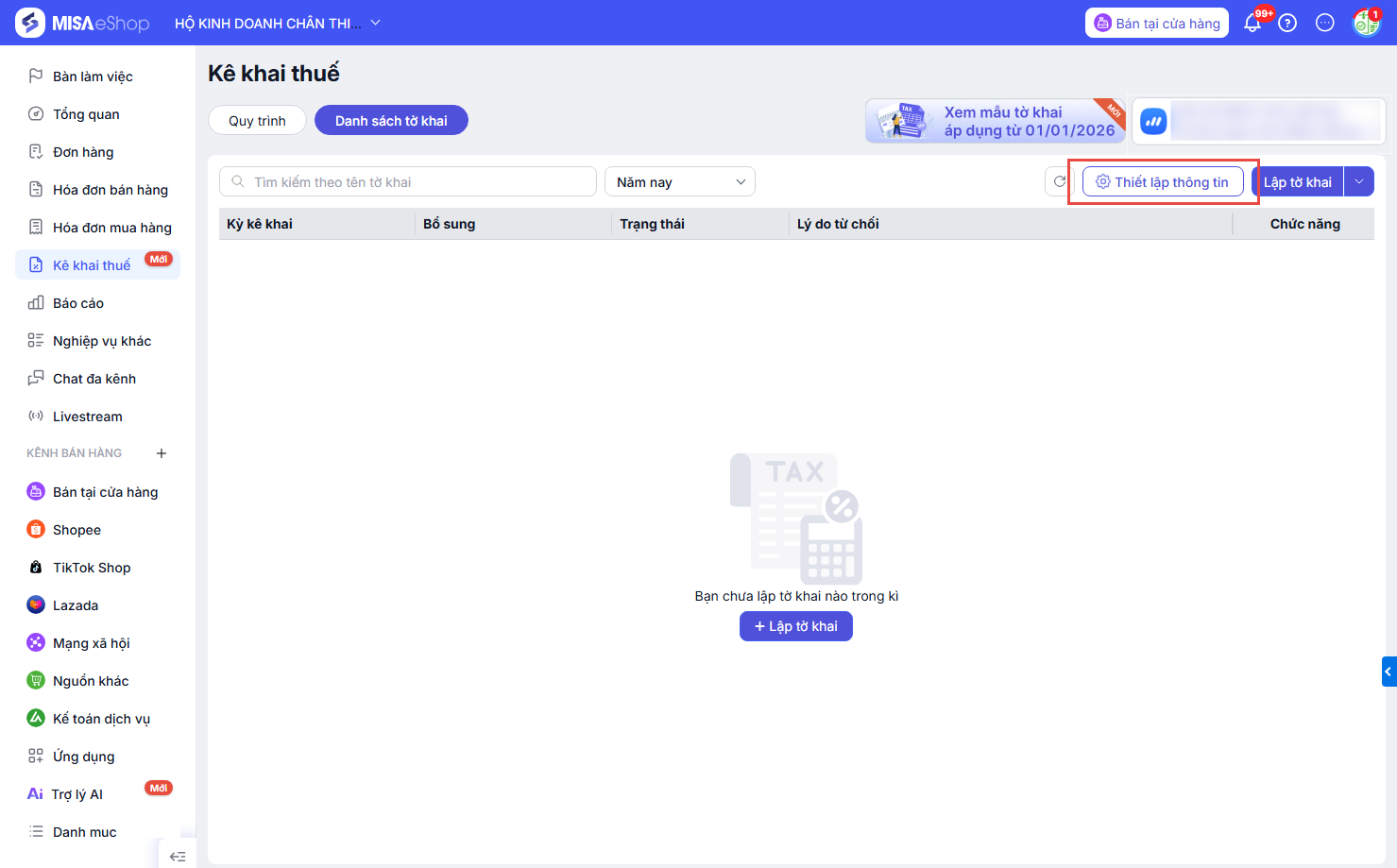

♦ Trên máy tính:

- Tại trang kê khai thuế, chọn Thiết lập thông tin

- Nhấn Sửa và thực hiện sửa lại thông tin:

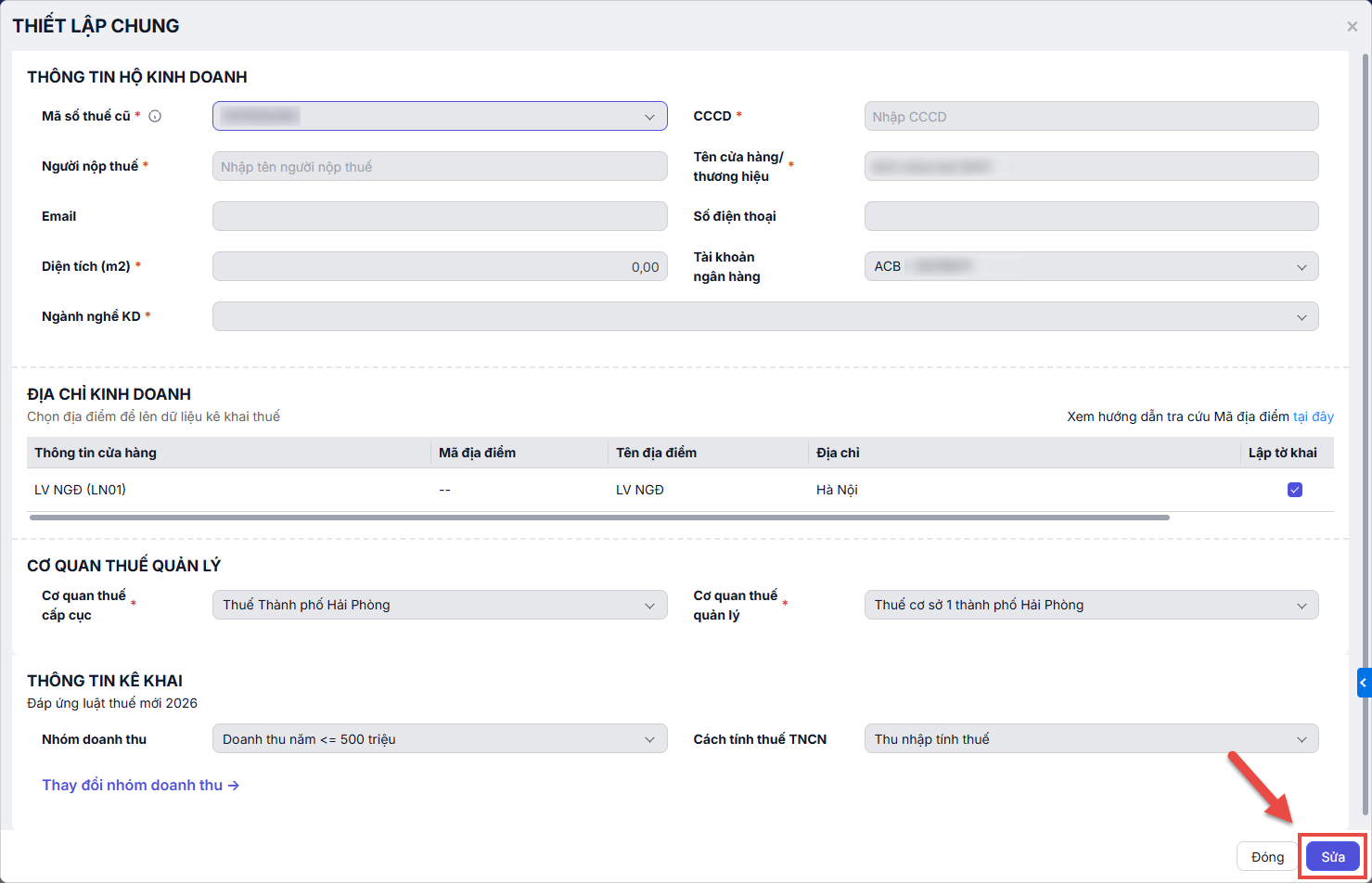

- Tại mục Mã số thuế cũ: Nhập MST cũ (10 hoặc 13 số) đã tra cứu được tại Bước 1.

- Tại mục CCCD: Nhập thông tin căn cước công dân (12 số).

- Nhấn Lưu để hoàn tất.

→ Sau đó lập lại tờ khai và thực hiện nộp lại cho cơ quan thuế.

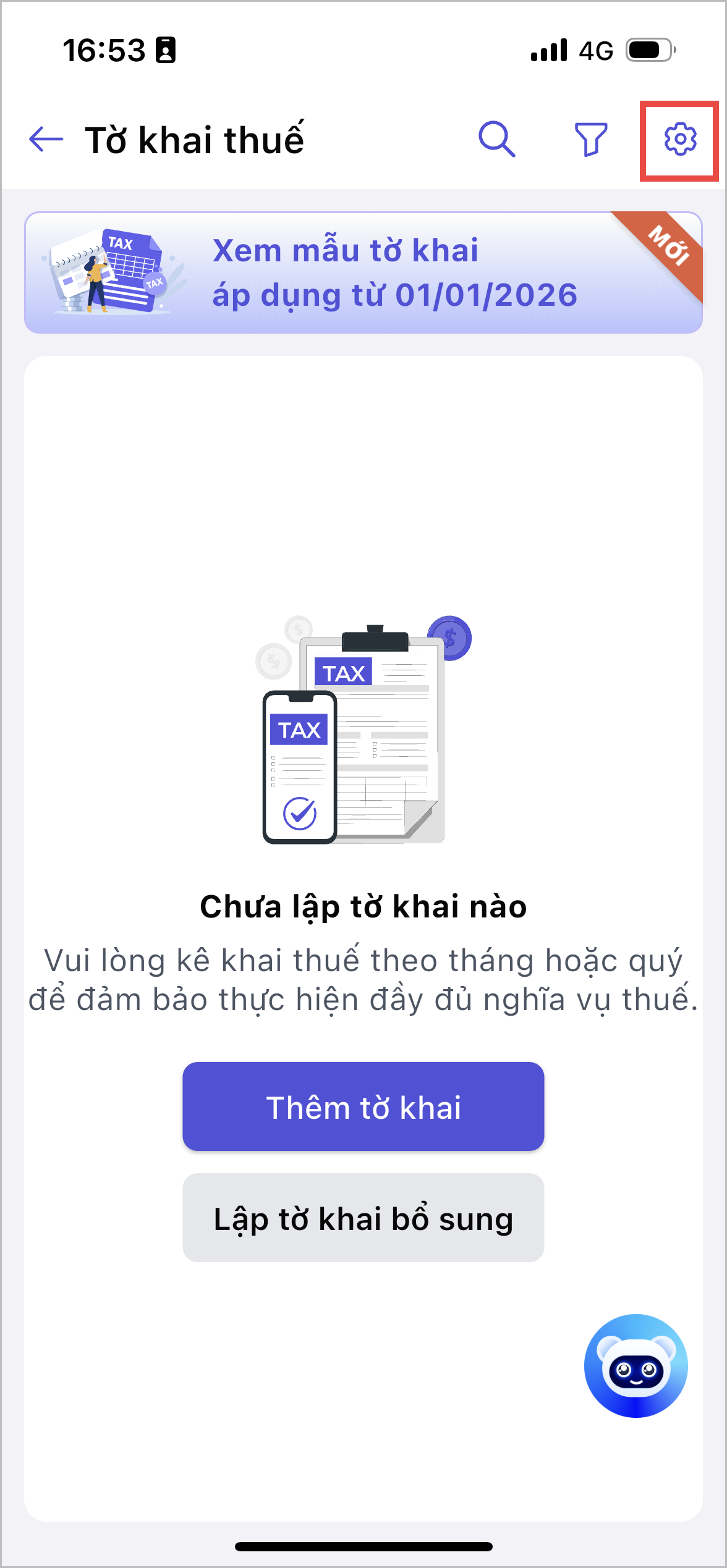

♦ Trên điện thoại:

- Tại trang kê khai thuế, nhấn biểu tượng

- Nhấn Sửa và thực hiện sửa lại thông tin:

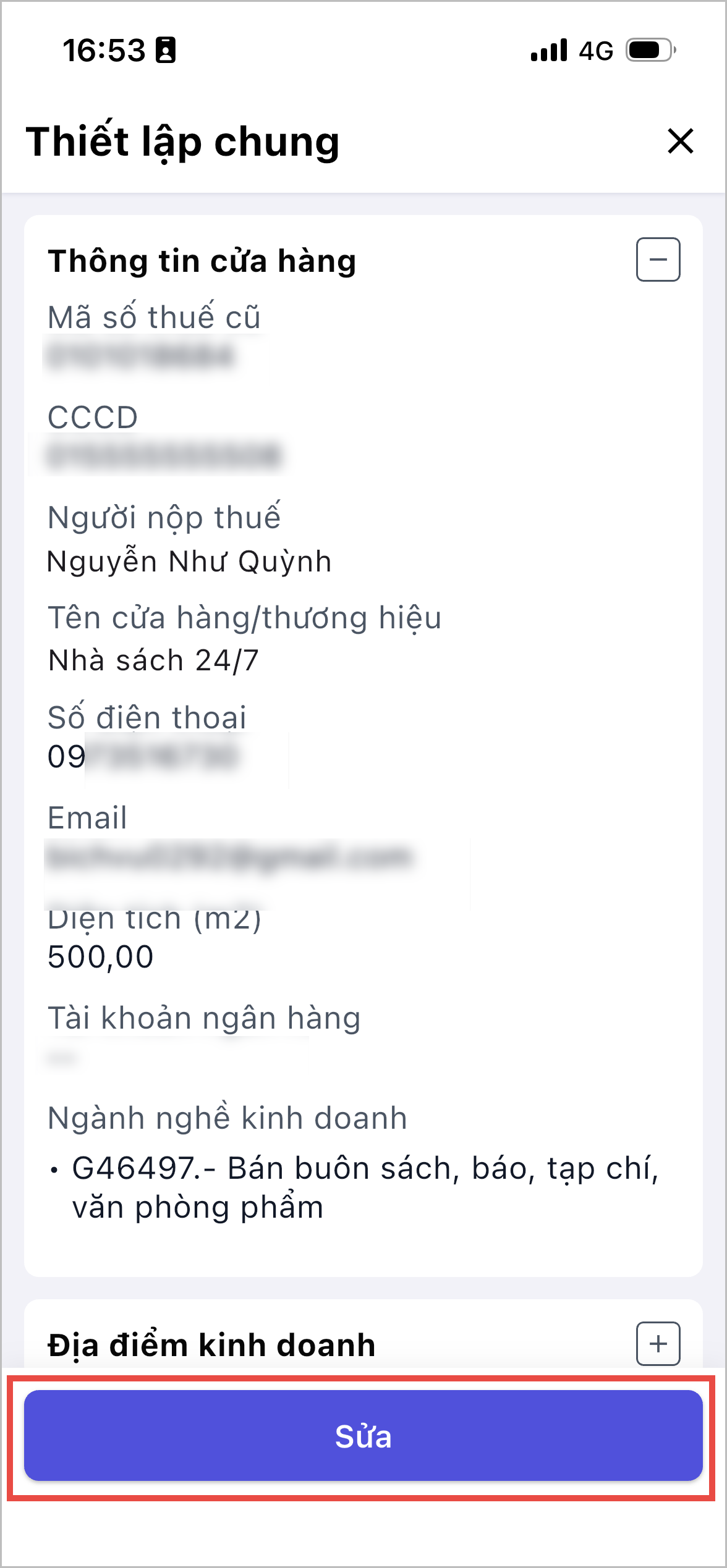

- Tại mục Mã số thuế cũ: Nhập MST cũ (10 hoặc 13 số) đã tra cứu được tại Bước 1.

- Tại mục CCCD: Nhập thông tin căn cước công dân (12 số).

- Nhấn Lưu để hoàn tất.

-> Sau đó người dùng lập lại tờ khai và thực hiện nộp lại cho cơ quan thuế.

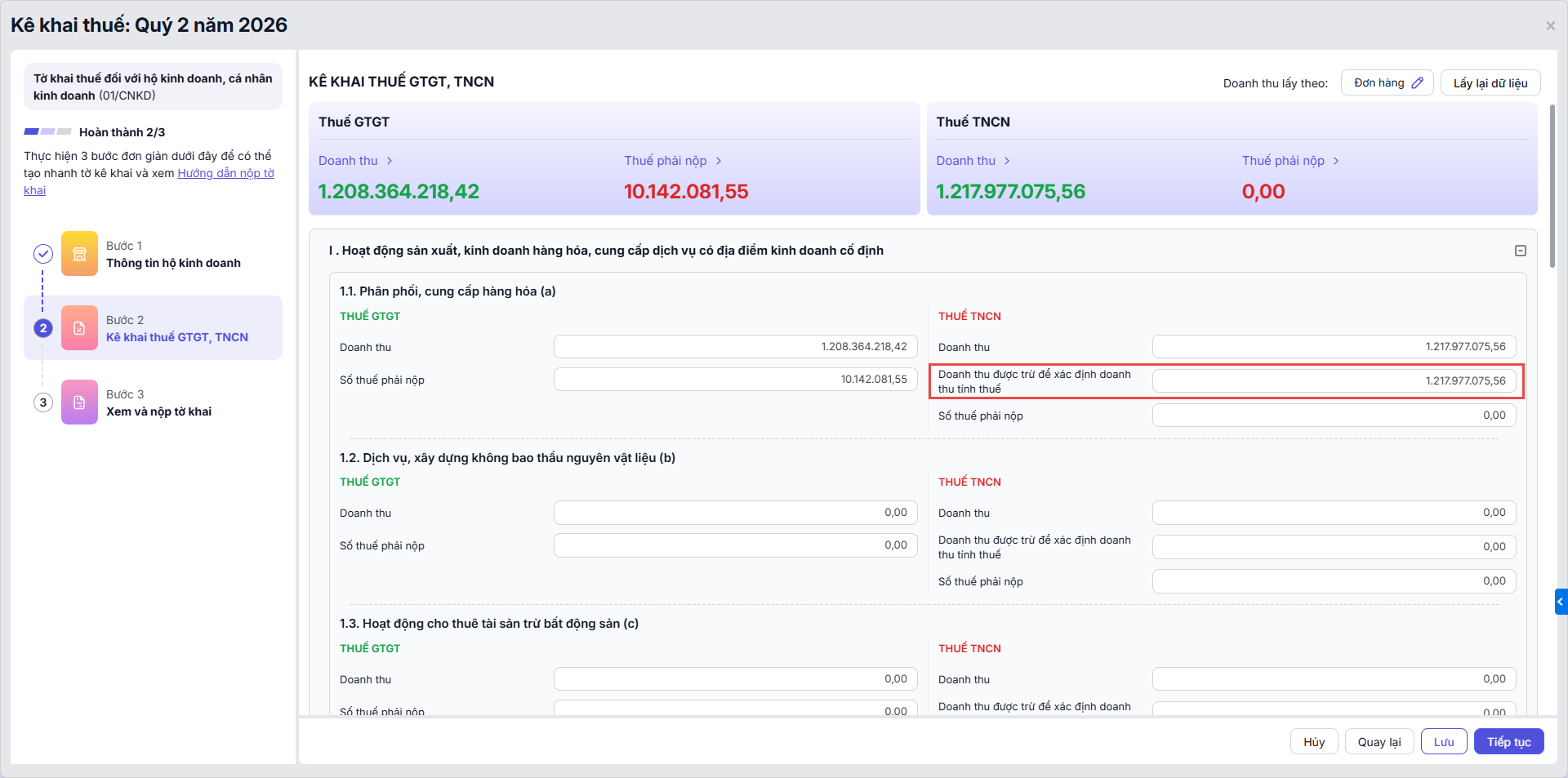

Trường hợp 2: Cách xác định doanh thu phải nộp thuế TNCN khi lập tờ khai?

Theo quy định mới áp dụng từ năm 2026:

- Hộ và cá nhân kinh doanh có doanh thu dưới 500 triệu đồng/năm được miễn thuế GTGT và TNCN.

- Hộ và cá nhân kinh doanh có doanh thu từ 500 triệu đồng đến 3 tỷ đồng, phần doanh thu 500 triệu đồng đầu tiên của năm được miễn, chỉ nộp thuế trên phần vượt quá 500 triệu đồng.

- Công thức tính TNCN = Thuế suất nhân (x) (doanh thu năm – 500 triệu đồng)

Hướng dẫn xác định doanh thu tính thuế TNCN trên phần mềm:

- Ở bước 2 Kê khai thuế GTGT, TNCN: Tại phần thông tin Doanh thu được trừ để xác định doanh thu tính thuế, người dùng nhập số tiền được trừ bằng đúng doanh thu quý này của mình (Tối đa 500 triệu đồng)

- Nếu trong quý này chưa dùng hết “hạn mức 500 triệu”, phần còn lại sẽ tiếp tục sử dụng trừ ở quý sau; nếu đã dùng hết thì các kỳ sau không nhập trừ nữa.

→ Hệ thống sẽ tự động tính thuế TNCN phải nộp của người dùng sau khi đối chiếu với phần Doanh thu được trừ để xác định doanh thu tính thuế.

- Sau khi hoàn tất, tiếp tục thực hiện kê khai và nộp tờ khai như thông thường.

Trường hợp 3: CQT không chấp nhận với lý do “Dòng 1, yêu cầu nhập Trạng thái” và “CT Hạn nộp phải bằng hạn nộp tờ khai”?

Cách khắc phục: Anh/chị thực hiện nộp lại tờ khai theo quy trình nộp thông thường (không cần thay đổi nội dung hay lập lại tờ khai mới).

Chúc Anh/Chị thực hiện thành công!

https://www.misaeshop.vn/

https://www.misaeshop.vn/

Cộng đồng hỗ trợ miễn phí

Cộng đồng hỗ trợ miễn phí

Diễn đàn

Diễn đàn

Chat trực tiếp

Chat trực tiếp

Hướng dẫn qua YouTube

Hướng dẫn qua YouTube

Email

Email