1. Thông tin cơ bản

Thông tư số 152/2025/TT-BTC có hiệu lực từ ngày 01/01/2026, thay thế thông tư 88/TT-BTC hướng dẫn về chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh.

» Tải file Thông tư số 152/2025/TT-BTC hướng dẫn về chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh: Tại đây

| Loại văn bản | Thông tư |

| Số, ký hiệu | 152/2025/TT-BTC |

| Tổ chức ban hành | Bộ Tài chính |

| Ngày ban hành | 31/12/2025 |

| Ngày có hiệu lực thi hành | 01/01/2026 và thay thế thông tư 88/TT-BTC |

| Trích yếu | Hướng dẫn việc ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh |

| Tải Thông tư |

2. Một số nội dung đáng lưu ý tại Thông tư số 152/2025/TT-BTC hướng dẫn về chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh

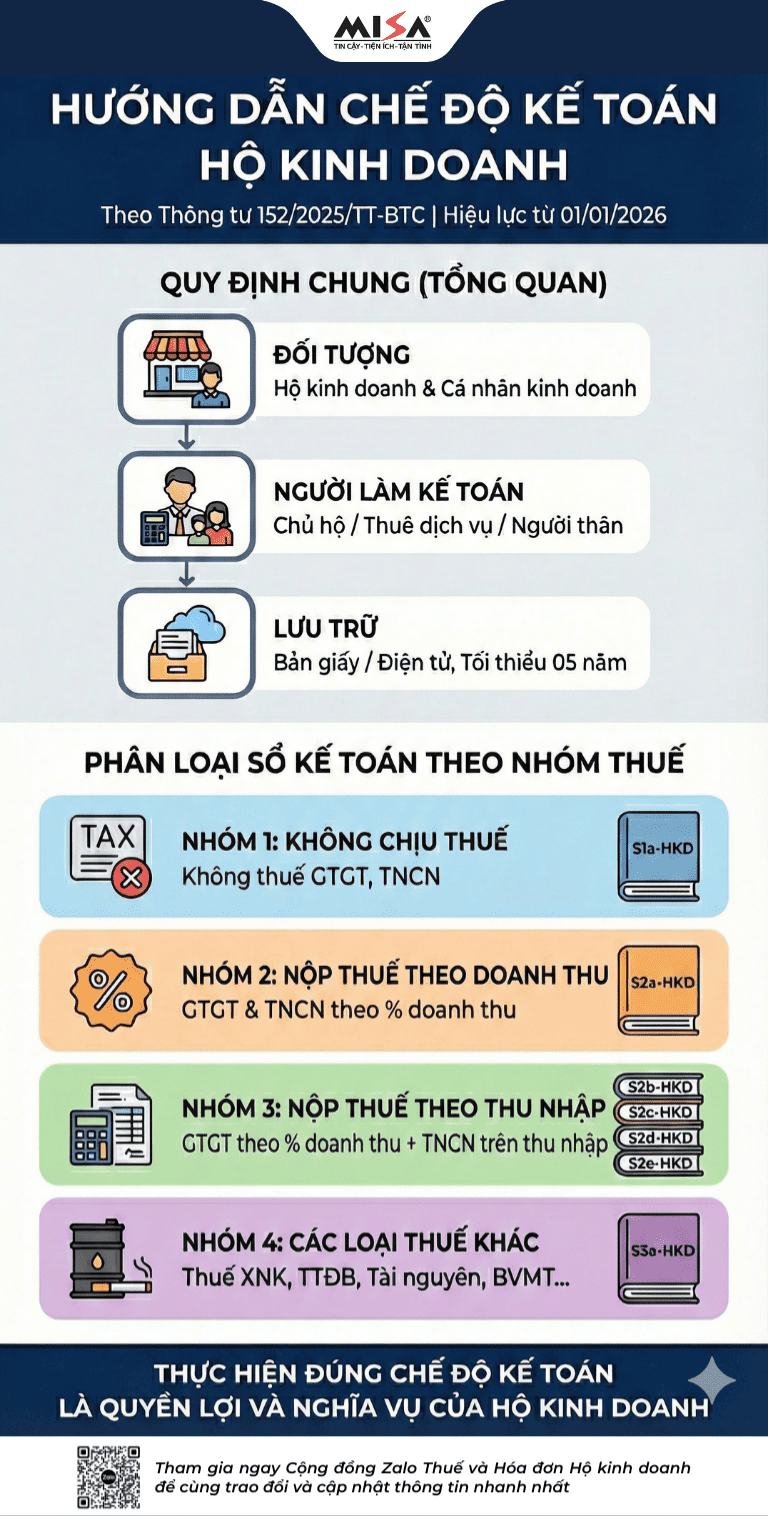

(2.1) Phạm vi điều chỉnh và đối tượng áp dụng

- Thông tư này hướng dẫn việc ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh.

- Đối tượng áp dụng Thông tư này là hộ kinh doanh, cá nhân kinh doanh.

→ Như vậy, từ 01/01/2026 thì tất cả hộ kinh doanh đều phải ghi sổ kế toán theo quy định Thông tư 152/2025/TT-BTC.

(2.2) Hiệu lực thi hành

Căn cứ khoản 1 Điều 8 Thông tư số 152/2025/TT-BTC quy định Thông tư này có hiệu lực từ ngày 01/01/2026, thay thế thông tư 88/TT-BTC hướng dẫn về chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh.

(2.3) Tổ chức công tác kế toán hộ kinh doanh

Người đại diện hộ kinh doanh, cá nhân kinh doanh tự ghi chép sổ sách kế toán hoặc bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán cho hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật.

Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh.

(2.4) Hình thức và thời hạn lưu trữ tài liệu kế toán hộ kinh doanh

- Hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ các tài liệu kế toán (hóa đơn, chứng từ kế toán, sổ kế toán,…) trên phương tiện điện tử hoặc bằng bản giấy.

- Thời hạn lưu trữ tài liệu kế toán của hộ kinh doanh, cá nhân kinh doanh tối thiểu là 05 năm, đối với thời hạn lưu trữ hóa đơn thì thực hiện theo quy định của pháp luật về thuế.

(2.5) Sổ sách kế toán hộ kinh doanh

Phần mềm MISA eShop giúp hộ và cá nhân kinh doanh đáp ứng đầy đủ quy định sổ sách kế toán theo thông tư 152 và tự động nhập dữ liệu lên sổ sách kế toán chỉ qua vài thao tác đơn giản.

MISA eShop sẽ tự động ghi nhận doanh thu, chi phí, lãi/lỗ giúp hộ kinh doanh có bộ sổ kế toán hợp lệ, đúng theo quy định mới với 3 nhóm đối tượng:

Nhóm 1: Hộ kinh doanh không chịu thuế GTGT, không phải nộp thuế TNCN

- Đối tượng áp dụng: Hộ kinh doanh doanh thu dưới 1 tỷ đồng/năm (Theo Thông tư 152/2025/TT-BTC và Nghị định 141/2026/NĐ-CP).

- Sổ sách kế toán sử dụng: Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S1a-HKD

Nhóm 2: Hộ kinh doanh nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu

- Đối tượng áp dụng: Hộ kinh doanh doanh thu hàng năm từ 1 tỷ đồng đến 3 tỷ đồng lựa chọn phương pháp nộp thuế TNCN theo tỷ lệ % trên doanh thu (Theo Thông tư 152/2025/TT-BTC và Nghị định 141/2026/NĐ-CP).

- Chứng từ kế toán:

- Hóa đơn

- Các chứng từ xác định doanh thu theo quy định thuế

- Sổ kế toán sử dụng: Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S2a-HKD

Nhóm 3: Hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

-

- Đối tượng áp dụng: Hộ kinh doanh doanh thu hàng năm từ 1 tỷ đồng đến 3 tỷ đồng lựa chọn phương pháp nộp thuế TNCN trên thu nhập tính thuế và hộ kinh doanh có doanh thu trên 3 tỷ đồng (Theo Thông tư 152/2025/TT-BTC và Nghị định 141/2026/NĐ-CP).

- Chứng từ kế toán:

- Hóa đơn

- Bảng kê mua hàng (khi mua của người không có hóa đơn)

- Các chứng từ kế toán hợp pháp khác

- Hộ kinh doanh phải mở 04 loại sổ sau:

Đặc biệt, Hộ kinh doanh có hoạt động thuộc diện chịu các loại thuế khác

Trường hợp hộ kinh doanh, cá nhân kinh doanh phát sinh các loại thuế như:

- Thuế xuất khẩu, nhập khẩu

- Thuế tiêu thụ đặc biệt

- Thuế tài nguyên

- Thuế bảo vệ môi trường

- Thuế sử dụng đất

`→ Sổ kế toán sử dụng thêm: Sổ theo dõi nghĩa vụ thuế khác – Mẫu S3a-HKD

Chúc Anh/Chị thực hiện thành công!

https://www.misaeshop.vn/

https://www.misaeshop.vn/

Cộng đồng hỗ trợ miễn phí

Cộng đồng hỗ trợ miễn phí

Diễn đàn

Diễn đàn

Chat trực tiếp

Chat trực tiếp

Hướng dẫn qua YouTube

Hướng dẫn qua YouTube

Email

Email