1. Tổng quan

Sổ S2C-HKD áp dụng theo Thông tư 152/2025/TT-BTC và Nghị định 141/2026/NĐ-CP, dành cho hộ kinh doanh có doanh thu: Trên 1 Tỷ đồng/Năm < Doanh thu ≤ 3 Tỷ đồng/Năm, 3 Tỷ đồng/Năm < Doanh thu ≤ 50 Tỷ đồng/Năm và Doanh thu > 50 tỷ đồng/năm. Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập chịu thuế.

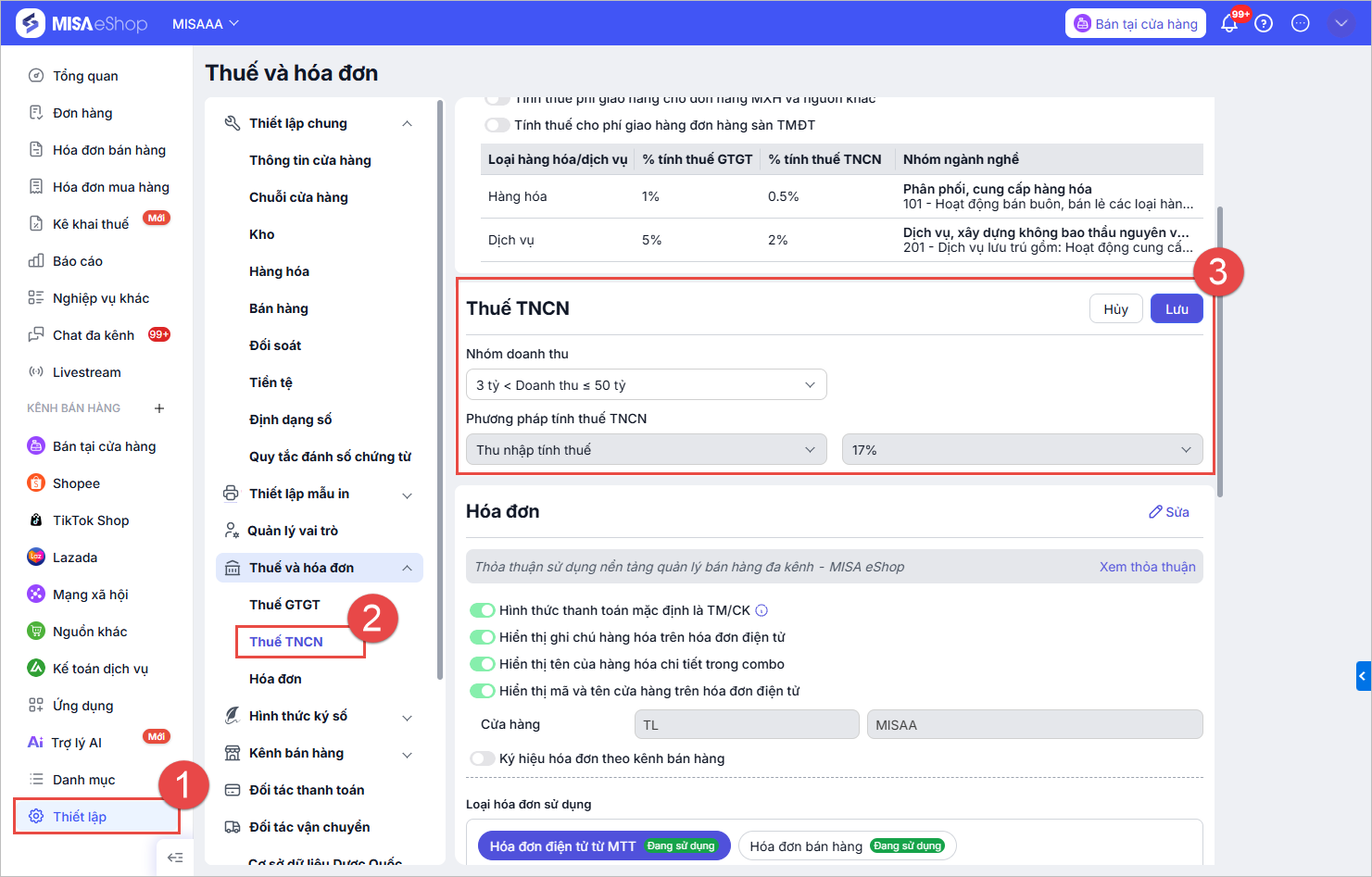

Lưu ý: Để báo cáo thể hiện Sổ S2c đơn vị cần thiết lập thuế GTGT và Thuế TNCN đúng theo điều kiện trên: Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập chịu thuế.

2. Các bước thực hiện

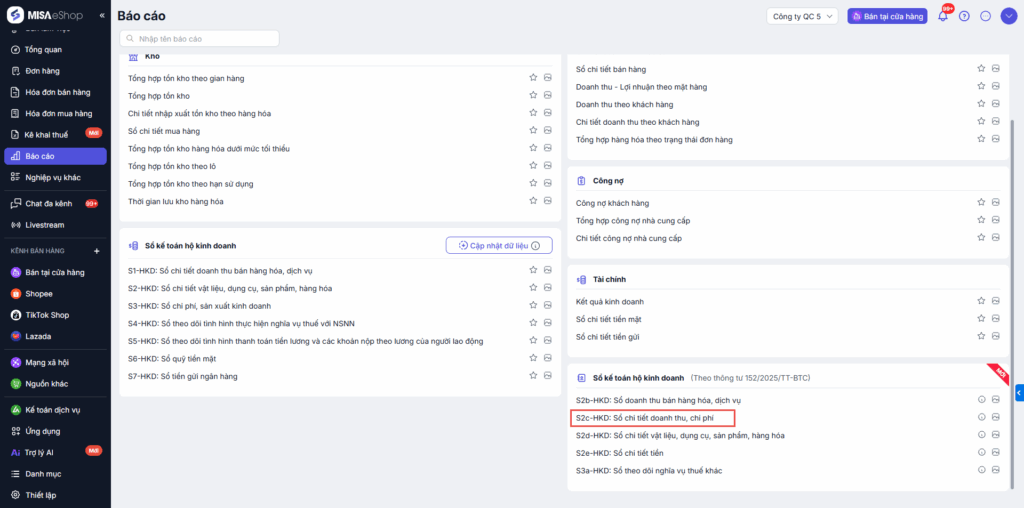

Bước 1: Tại màn hình trang tổng quan, chọn Báo cáo\S2c-HKD: Sổ chi tiết doanh thu, chi phí

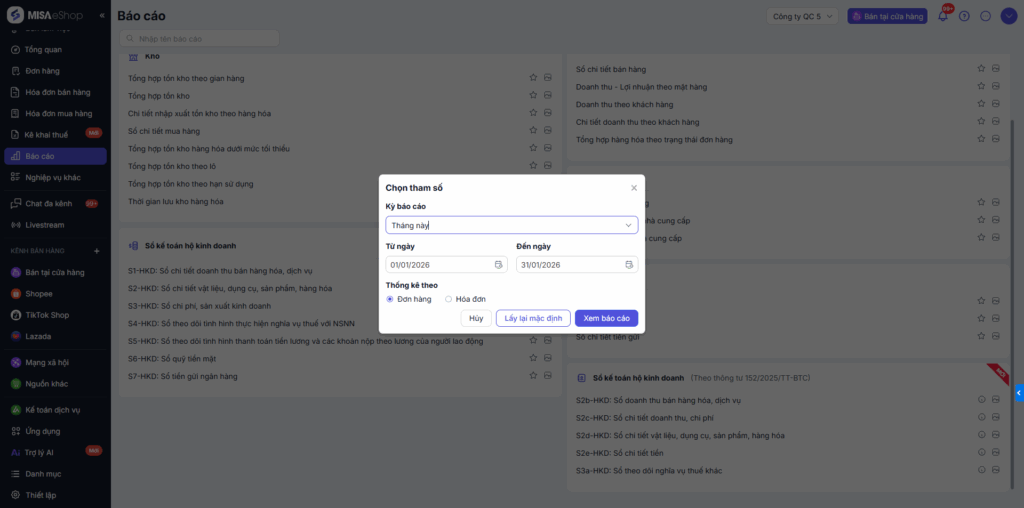

Bước 2: Chọn Tham số báo cáo:

-

- Kỳ báo cáo: Chọn kỳ báo cáo theo tháng/quý/năm hoặc tùy chọn theo khoảng thời gian cần xem báo cáo.

- Thống kê theo: Tích chọn thống kê theo Đơn hàng hoặc Hóa đơn

-

-

- Lưu ý: Nếu cửa hàng đã có hóa đơn thì hệ thống mặc định theo hóa đơn, nếu chưa từng phát hành hóa đơn thì theo đơn hàng.

-

Nhấn Xem báo cáo

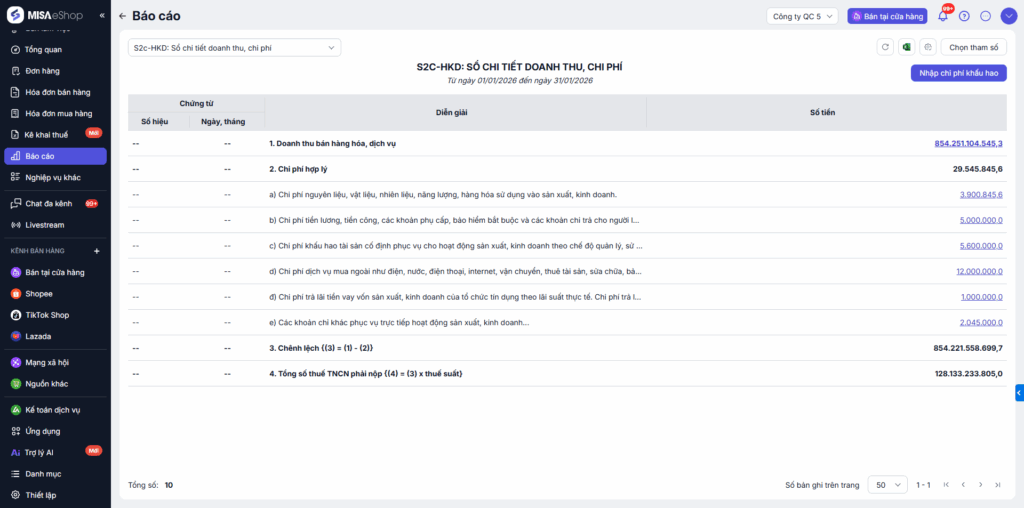

Sau đó, hệ thống trả lại kết quả báo cáo dựa trên các tham số đã chọn và đưa vào sổ S2c theo đúng quy định. Kết quả báo báo được tổng hợp dựa trên các căn cứ sau:

- Doanh thu bán hàng hóa, dịch vụ (1): Tổng doanh thu theo đơn hàng/hóa đơn.

- Chi phí hợp lý (2)

- Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh: là tổng giá trị của các phiếu xuất kho bán hàng, nhập kho trả lại hàng mua tham chiếu tới các đơn hàng/hóa đơn ở mục (1)

-

-

- Chi phí tiền lương, tiền công, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định, chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chi trả cho người lao động dưới 01 tháng: Là tổng các phiếu chi có mục chi là Chi phí nhân công.

- Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định (nếu có): Người dùng nhập dữ liệu và thống kê lên báo cáo.

- Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, internet, vận chuyển, thuê tài sản, sửa chữa, bảo dưỡng: Là tổng các phiếu chi có mục chi là Chi phí điện; Chi phí nước; Chi phí viễn thông; Chi phí thuê kho bãi, mặt bằng kinh doanh; Chi phí vận chuyển; Chi phí thuê tài sản; Chi phí sửa chữa, bảo dưỡng.

- Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của tổ chức tín dụng theo lãi suất thực tế. Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng không vượt quá mức quy định tại Bộ luật Dân sự: Là tổng các phiếu chi có mục chi là Chi phí lãi vay.

- Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh: Là tổng các phiếu chi có mục chi là Chi phí khác.

- Chênh lệch (3) = (1) – (2)

- Tổng số thuế TNCN phải nộp ({4} = {3} x thuế suất)

-

-

Chúc Anh/Chị thực hiện thành công!

https://www.misaeshop.vn/

https://www.misaeshop.vn/

Cộng đồng hỗ trợ miễn phí

Cộng đồng hỗ trợ miễn phí

Diễn đàn

Diễn đàn

Chat trực tiếp

Chat trực tiếp

Hướng dẫn qua YouTube

Hướng dẫn qua YouTube

Email

Email